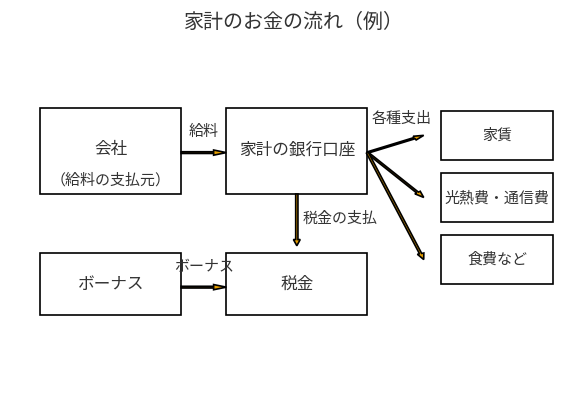

前回は、「お金の流れ」と「取引」のイメージを見てきました。

今回は、簿記で何度も登場するキーワード

「資産・負債・純資産・収益・費用」という5つのグループを、

できるだけイメージで掴んでいきます。

最初から完璧に覚える必要はありません。

「なんとなく、この箱はこういうものが入る」というレベルで大丈夫です。

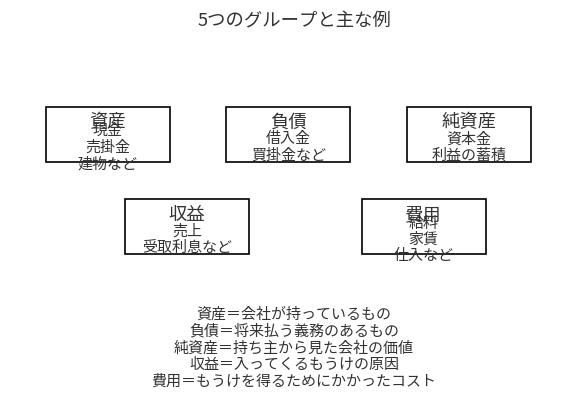

1.5つのグループは「箱」の名前

簿記では、会社のいろいろなお金やモノを、性質ごとに5つの箱に分けて考えます。

- 資産:会社が持っているもの・お金になるもの

- 負債:あとで払わないといけない義務

- 純資産:持ち主から見た会社の「正味の価値」

- 収益:もうけの原因になる「入り」

- 費用:もうけを得るための「出ていくコスト」

これらは、専門用語っぽく見えますが、

言い換えれば「どの箱に入っている話なのか」を区別するためのラベルです。

記事の途中にある図(図1)では、

この5つの箱と代表的な中身を、シンプルに整理しています。

2.「資産」=会社が持っているもの

まずは資産です。

ざっくり言うと、「会社が持っているもの・お金になるもの」が資産に入ります。

- 現金・預金

- 売掛金(ツケで売って、あとでお金でもらえる権利)

- 商品・製品・材料

- 建物・土地・機械・備品

イメージとしては、

「会社の宝箱」のようなものです。

「将来お金になりそうなもの」が、この宝箱に入っていると考えてください。

3.「負債」=将来払う約束があるもの

次は負債です。

これは一言でいうと、「将来お金を払う義務・約束があるもの」です。

- 借入金(銀行などから借りたお金)

- 買掛金(ツケで仕入れ、あとで支払う義務)

- 未払金(まだ払っていない代金)

- 未払費用(電気代など「請求書は来たがまだ払っていないもの」)

資産が「宝箱」だとすると、

負債は「借りているもの」「あとで返さないといけないもの」です。

ここで大事なのは、

「実際に払ったかどうか」ではなく、「払う義務が発生したかどうか」です。

請求書が届いた時点で、負債が増えるイメージを持っておいてください。

4.「純資産」=持ち主から見た会社の「正味の価値」

3つ目は純資産です。

少し抽象度が高いのですが、イメージとしては

「会社をまるごと売ったときに、最終的にオーナーに残る部分」

です。

数学的には、

資産 − 負債 = 純資産

となります。

つまり、会社が持っているもの(資産)から、

借りているもの(負債)を引いた残りが純資産です。

純資産の代表例は:

- 資本金(会社のスタート時に出してもらったお金)

- 利益剰余金(これまでの利益がたまったもの)

「資産の箱」と「負債の箱」を並べて、その差額が「純資産の箱」

…というイメージでOKです。

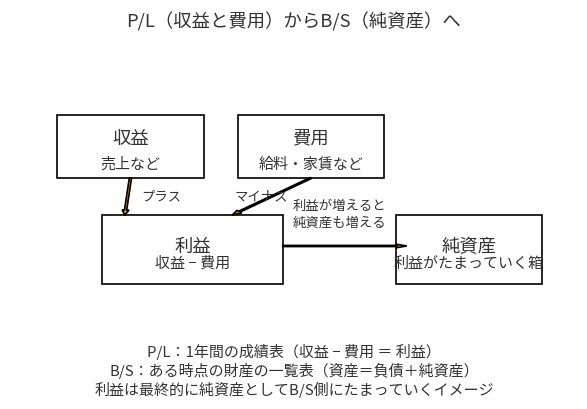

5.「収益」と「費用」=1年間の成績表の主役

ここまでの3つ(資産・負債・純資産)は、ある時点の「財産の状態」を表すもので、

貸借対照表(B/S)に登場するグループでした。

一方、これから出てくる収益・費用は、

1年間の成績を表す損益計算書(P/L)に登場するグループです。

収益:もうけの原因になる「入り」

- 売上高(商品やサービスを売って得たお金)

- 受取利息(預金などの利息)

- 受取配当金 など

「会社の成績にプラス方向に働く原因」が収益です。

費用:もうけを得るための「コスト」

- 給料・賞与

- 家賃

- 水道光熱費

- 広告宣伝費

- 仕入(商品を仕入れるコスト) など

「会社の成績をマイナス方向に押し下げるコスト」が費用です。

収益 − 費用 = 利益

この利益が、前の章で出てきた純資産の一部としてたまっていく、

というイメージを持っておいてください。

図2で、このつながりをシンプルに図解しています。

6.図で確認:5つの箱と、P/LからB/Sへのつながり

文章だけだと分かりにくいので、

ここまでの話を2つの図にまとめました。

- 図1: 5つのグループと代表的な中身

- 図2: 収益・費用 → 利益 → 純資産 という流れ

どちらも、ボックス+矢印でざっくりイメージできるようにしてあります。

細かい勘定科目を全部覚えるのではなく、

「だいたいこの箱に入るんだな」という感覚を持てれば十分です。

7.今回のまとめと、次回へのつながり

今回のポイントをまとめると:

- 簿記では、会社の状態や動きを5つのグループ(箱)で捉える

- 資産=会社が持っているもの・お金になるもの

- 負債=将来払う義務(借りているもの)

- 純資産=資産 − 負債(持ち主から見た会社の価値)

- 収益・費用は1年間の成績表(P/L)の主役で、差額が利益

- 利益は最終的に純資産として、B/S側にたまっていく

この5つの箱は、簿記3級以降もずっと使い続ける「共通言語」です。

最初はフワッとしていて構いませんが、何度も見ているうちに、

自然とイメージが固まっていきます。

次回は、

簿記入門(3)家計簿と簿記の違いをテーマに、

「ふつうの家計簿」と「簿記の世界」での考え方の違いを見ていきます。